| |||||||||||

|

Пьеро Сраффа "Производство товаров посредством товаров" > Глава X. Основной капитал

§73. Основной капитал как вид побочного продукта Интерес к совместному производству лежит не столько в знакомых примерах шерсти и баранины или пшеницы и соломы, сколько в том, что оно представляет собой род, ведущим представителем которого является основной капитал. Предыдущие главы, посвященные трудностям совместного производства, были введением в проблему основного капитала. Будем рассматривать инструменты длительного использования как часть годового процесса потребления на той же основе, как те средства производства (например, сырье), которые полностью используются в течение года; в то же время то, что осталось от них в конце года, будет считаться долей годового совместного продукта отрасли, наиболее значительная часть которого состоит из пригодных для продажи товаров, - главной цели процесса производства. Например, трикотажная машина входит в средства производства в начале года, наряду с нитками, топливом и т.д., с которыми она используется; но в конце года частично изношенная, более старая машина, которая выходит из процесса, будет рассматриваться как побочный продукт годового выпуска товаров. §74. Машины различного возраста рассматриваются как различные продукты Эта точка зрения подразумевает, что одна и та же машина, в различном возрасте, должна трактоваться как множество различных продуктов, каждый со своей собственной ценой. Чтобы определить эти цены, требуется соответствующее количество дополнительных уравнений (и соответственно процессов). Таким образом, отрасль, которая использует инструменты (орудия) длительного пользования, должна считаться разделенной на количество отдельных процессов, равное числу лет общей службы рассматриваемого инструмента. Каждый из этих процессов различается тем, что он использует инструмент различного возраста; и каждый из них "производит", совместно с количеством предназначенного для продажи товара, инструмент на год старше, чем тот, который он использует - за исключением кончающегося инструмента последнего года службы, который производит отдельно подлежащий продаже товар (или, самое большее, в дополнение, остаточный лом, если он имеет какую-либо стоимость) [Если лом (металл, древесина и т.д.) является взаимозаменяемым в использовании с некоторым другим, уже учтенным материалом, это просто предполагает цену последнего без необходимости дополнительного процесса; если он полностью взаимозаменяем (например, металлолом по сравнению с железной болванкой), тогда здесь будет место для двух процессов, производящих один и тот же товар (сталь), но различающихся в пропорциях, в которых они используют два типа материалов. ]. Эти процессы не требуют разделения в собственности или действии, и в самом деле они будут часто идти бок о бок в одном и том же ангаре. Все, что необходимо, так это чтобы суммы средств производства и используемого труда каждым процессом поддавались количественному измерению, без необходимости знания стоимостей, с тем, чтобы для каждого процесса можно было составить независимое уравнение производства [Это не исключает наличия здесь возможных накладных расходов, которые не могут быть распределены без прохождения процесса оценки. Где таковые существуют, они просто представляют другой случай совместного производства, наложенный на рассматриваемый случай, и, как все подобные случаи, они требуют и дают возможность выделения достаточного числа отдельных процессов, для распределения совместных издержек.]. Нет необходимости в том, чтобы инструменты, принадлежащие к последовательным возрастным группам, фактически обращались на рынке и их цены стали действительными; поскольку даже если существуют только балансовые стоимости, они являются основой для правильного распределения прибыли и совершения амортизационных отчислений в каждой возрастной группе: "правильного" в смысле выполнения первоначального условия возможности замещения средств производства и выплаты единой нормы прибыли. Это можно увидеть, если мы сравним результаты предлагаемого здесь метода с обычным способом расчета амортизации и процентов на основной капитал. §75. Годовая плата за инструменты длительного пользования вычисляется по методу аннуитета "Обычный" метод, на который мы только что ссылались, таков. Предполагая, что машина m работает с постоянной эффективностью на протяжении всего срока службы, устанавливают постоянные годовые платежи процентов и амортизации, при условии что цена всех единиц товара должна быть одинакова. Эта годовая плата будет равна фиксированному аннуитету, текущая стоимость которого, рассчитанная на основе общей нормы прибыли, равна первоначальной цене машины. Если эта цена pm0и срок службы машины n лет, аннуитет, как можно обнаружить в любом справочнике по коммерческим вычислениям, составляет pm0 = ( r (1 + r)n) / ((1 + r)n-1) Эта величина и будет годовой платой за машину. §76. Вычисление годовой платы за инструменты длительного пользования методом уравнений совместного производства Предлагаемый здесь метод основан на уравнениях для раздельных процессов, которые соответствуют последовательности возрастов машины. Количество машин данного типа, необходимое для ежегодного производства G(g) (количество товара), будет обозначено через М0 для новых машин, через М1 - для машин в возрасте одного года и т.д., и через Мn-1, когда машины вступают в последний год их использования. Их соответствующие цены, или балансовые стоимости, за единицу будут обозначены соответственно через pm0, pm1, ... , pm(n-1). При принятом ранее условии постоянной эффективности машины на протяжении всего срока службы, уравнения, представляющие производство товара g посредством использования машины m, при использовании принятых в §51 обозначений, будут таковы: (М0pm0 + Аgpa + ... + Кgpk)(1 + r) + Lgw = G(g)pg + М1pm1 (М1pm1 + Аgpa + ... + Кgpk)(1 + r) + Lgw = G(g)pg + М2pm2 ........................................................... (Мn-1pmn-1 + Аgpa + ... + Кgpk)(1 + r) + Lgw = G(g)pg. Количества средств производства, труда и основного продукта равны в отдельных процессах в соответствии с предположением постоянной эффективности машины в течение ее срока службы. Это обстоятельство дает возможность объединить всю систему уравнений в одно выражение. Если мы умножим n уравнений соответственно на (1 + r)n-1, (1 + r)n-2, ..., (1 + r), 1 и сложим их, выражения для машин промежуточных возрастов (выше нуля и меньше n), которые появляются в обеих частях, сократятся и мы получим М0pm0(1 + r)n + [(Agpa + ... + Kgpk)(1 + r) + Lgw] [(l + r)n-l ]/r = G(g)pg [(1 + r)n -1]/r. Разделив обе части на [(1 + r)n -1]/r имеем М0pm0[r(1 + r)n / ((1 + r)n -1)] + (Agpa + ... + Kgpk) (1 + r) + Lgw = G(g)pg,

§77. Применение метода уравнений совместного производства Несмотря на то что два метода дают одинаковый результат в крайне упрощенном случае постоянной эффективности, в котором они оба могут быть применимы, преимущество метода уравнений совместного производства состоит в том, что он не ограничен этим случаем и действителен в общем случае. Он даст "правильный" ответ в любом случае, неважно насколько сложном, в течение всего срока службы инструмента производства длительного пользования, когда может быть изменение производительности или расходов на содержание и ремонт. Кроме того, метод уравнений совместного производства делает должные допущения для любой вариации цен различных материалов и требуемых услуг. В любом случае цена при любом данном возрасте инструмента производства длительного использования или основного капитала, как она проистекает из уравнений, представляет его точную балансовую стоимость после амортизации. Разница между стоимостями актива за два последовательных возраста дает начисления амортизации за этот год. И эта разница (например, М1pm1 - M2pm2) прибавленная к прибыли по общей норме, умноженной на стоимость актива на начало года (М1рm1r) дает годовую плату за этот год. Эта плата, в общем случае, не будет постоянной, но будет меняться и возможно падать по мере старения инструмента или актива. §78. Влияние различных условий использования на амортизацию одинаковых инструментов Амортизация машины, однако, не определяется исключительно ее использованием в определенной отрасли, что, как могло показаться, подразумевалось ранее. Такой же тип машины (например, грузовик) может использоваться в нескольких отраслях и может подвергаться большему износу, когда он; используется в одной отрасли, чем в другой, и иметь меньший срок службы или, даже если общий срок службы одинаков, ее эффективность может падать с различной скоростью от года к году или требовать большего ремонта. Поскольку цена новой машины одинакова для всех отраслей, она может продолжать обозначаться через рm. Но в последующих годах она может иметь разную балансовую стоимость соответственно условиям использования, в которые она помещена. Новые условия использования будут представлены дополнительными уравнениями и новыми балансовыми стоимостями под дополнительными символами. Таким образом, мы можем обозначить через Mg1pmg1 , Mg2pmg2, и т.д. стоимости машин последовательных возрастов, умноженные на их соответствующие балансовые стоимости в отрасли g; Mh1pmh1, Mh2pmh2, и т.д. - в отрасли h; и так далее. Если бы во всех отраслях машина имела одинаковый срок службы и постоянную эффективность, балансовые стоимости для каждого возраста были бы равны во всех отраслях, поскольку годовая плата будет равна аннуитету, описанному в §75. §79. Сведение к датированным количествам труда в общем невозможно при основном капитале Теперь мы переходим к изучению того, в какой степени сложности, возникающие при совместном производстве вообще, применяются к частному случаю основного капитала. Первое касается редукции. Уравнения для основного капитала позволяют легко увидеть, как попытка провести редукцию инструмента длительного пользования к ряду датированных количеств труда в общем случае потерпит неудачу. Чтобы взять простейший случай, предположим, что машина имеет срок службы два года и ее эффективность постоянна. Уравнения имеют вид: (M0pm0 + Agpa + ... + Kgpk)(1 + r) + Lgw = G(g)pg + M1pm1 (M1pm1 + Agpa + ... + Kgpk)(1 + r) + Lgw = G(g)pg. Теперь первый шаг по направлению к редукции машины М1, в возрасте одного года к ряду трудовых составляющих - это вычесть второе уравнение из первого, с тем чтобы изолировать М1, оставив его как единственный продукт в правой части. В результате этого появляется подобное количество М1 среди средств производства; однако оно имеет отрицательный знак, и его цена умножена на (1 + r). Здесь видно, что мы попали в тупиковое положение: когда мы приступим к редукции отрицательной составляющей, содержащей М1, то среди оставшихся средств производства здесь будет появляться положительное М1; и так, на последующих шагах, М1 будет постоянно появляться вновь, попеременно положительное и отрицательное, и в каждом случае умноженное на (1 + r) в более высокой степени. (Это сделает невозможным, с одной стороны, для остаточной совокупности товаров приблизиться к точке исчезновения и, с другой стороны, для суммы трудовых составляющих стремиться к пределу. Этот вывод, основанный на предположении о постоянной эффективности, сохраняется a fortiori [afortiori (лат.) - в том случае], когда продукт машины уменьшается с возрастом; но он перестает быть справедливым, и редукция к датированным трудовым составляющим, некоторые из которых положительны и некоторые отрицательны, станет возможной, если годовой продукт возрастает с возрастом машины.) §80. Как меняется с возрастом балансовая стоимость машины, если r = 0 Теперь рассмотрим, как стоимость машины меняется с ее возрастом (для простоты мы возьмем, как и в предыдущем примере, машину с постоянной эффективностью). Если мы предположим, что норма прибыли равна нулю, стоимость подобной машины будет уменьшаться ежегодно на 1/n-ную первоначальной стоимости за каждый год из n лет срока ее службы. Поскольку в случае нулевой прибыли первоначальная стоимость представляет количество труда, которое потребовалось на производство машины, естественно распространить эту идею на последующие годы и сказать, что ее стоимость в любом данном возрасте представляет количество труда, которое она "воплощает", т.е. количество, которое ушло на производство машины, минус те количества, которые год за годом перешли в ее продукт (более того, это можно верифицировать посредством метода, описанного в §66 и 67 и в прил. A, как это сделано в последующих разделах). §81. Количество труда, содержащееся в частично использованной машине Предположим, что трактор требует, прямо и косвенно, 4 единицы труда для его производства и имеет срок службы четыре года при постоянной эффективности; это означает то, что в конце первого года работы он будет "содержать" только 3 единицы труда, в конце второго года - 2 единицы и т.д., и в конце четвертого, когда он уже готов к сдаче в металлолом, ни одной. Чтобы доказать это, мы сравним две системы, которые различаются по своему чистому продукту. Мы начнем с самозамещаемой системы, годовой чистый продукт которой состоит, скажем, из 1000 т пшеницы. Она использует 20 тракторов, равно поделенных между четырьмя возрастными группами 0, 1, 2, 3 года; они требуют для замещения производства 5 новых тракторов ежегодно. Затем мы вводим вторую самозамещаемую систему, подобную предыдущей во всех отношениях, кроме того, что ее годовой чистый продукт включает также несколько тракторов, которые находятся в середине срока их службы. Таким образом, кроме 1000 т пшеницы, чистый продукт этой системы будет включать 2 трактора, прослуживших два года. Мы должны показать, что вторая система должна использовать 4 дополнительные единицы труда, т.е. количество, которое, как было сказано, содержится в двух тракторах этого возраста. Чтобы такая система была самозамещаемой, она должна, прежде всего, иметь среди ее средств производства два дополнительных трактора в возрасте одного года и два дополнительных новых трактора: они требуются для замещения двух новых тракторов ежегодно. Поскольку теперь в действии имеется 4 дополнительных трактора, в то время как количество пшеницы в чистом продукте должно оставаться неизменным, первая группа тракторов должна быть уменьшена с 20 до 16, если общее число (20) должно оставаться, как прежде: эти 16 тракторов по-прежнему равномерно распределены между четырьмя возрастами и требуют четырех (вместо пяти) новых тракторов ежегодно для замещения. Таким образом, хотя, как и ранее, в эксплуатации имеется только 20 тракторов, выпуск новых (т.е. нулевого возраста) тракторов должен быть увеличен с 5 до 6 (т.е. 2 + 4) с последующим использованием системой четырех дополнительных единиц труда. Ни одного нового трактора не добавлено к чистому продукту (поскольку все 6 требуются для замещения средств производства) и чистый продукт 4 единиц труда - это два трактора в возрасте двух лет. §82. Как меняется с возрастом балансовая стоимость, если r > 0 Если норма прибыли равна нулю, критерий равной нормы амортизации при постоянной эффективности машин в последующих годах обеспечивает равные цены для одинаковых единиц продукта, независимо от возраста машин, посредством которых они произведены. Но как только норма прибыли становится выше нуля, равные нормы амортизации вызовут различные платы (плата состоит из амортизации и прибыли) на машины различных возрастов, поскольку при любой данной норме прибыли меньшие суммы будут подлежать оплате в качестве прибыли на более старые и частично списанные машины; и поэтому равная амортизация будет несовместимой с равными ценами на все единицы продукта. Исходя из сказанного, равенство цен может быть поддержано, только если годовые нормы амортизации возрастают на более старые машины относительно более новых, с тем чтобы восстановить равенство платы при различных возрастах. Таким образом, если мы посмотрим на любую машину данного возраста, ее годовая норма амортизации будет меняться по мере роста нормы прибыли. Однако сумма ежегодных норм амортизации за весь срок службы машины должна быть постоянной при любых обстоятельствах, поскольку она должна быть равна первоначальной цене машины. Поэтому нормы для последних лет должны быть увеличены точно так же, как и уменьшены для первых лет. Каждая норма амортизации естественно равна разнице между стоимостями инструмента длительного пользования в двух последовательных годах его службы. В результате стоимость инcтрумента, вместо того, чтобы падать с возрастом равными годовыми шагами, будет, как только появится норма прибыли, падать по шагам, которые тем больше, чем старше возраст: и чем больше норма прибыли, тем больше будет размер понижающих шагов, возрастающих с возрастом. §83. Изменения стоимости полного набора машин всех возрастов при изменении r Теперь мы переходим от обсуждения срока службы отдельной машины к рассмотрению полного набора n подобных машин, каждая из которых на один год старше предыдущей. Эти машины формируют группу, подобную той, что мы могли обнаружить в самозамещаемой системе. Требования о том, что сумма норм амортизации должна быть постоянна за весь срок службы и независима от нормы прибыли, теперь воплощаются в том факте, что при всех обстоятельствах подобная группа поддерживается путем простого введения новой машины каждый год. Но перераспределение по различным годам постоянной суммы за срок службы имеет замечательный эффект, заключающийся в том, что с любым ростом нормы прибыли средняя стоимость машины из этой группы в целом возрастает относительно первоначальной стоимости новой машины. Это неизбежный результат только что замеченного факта, что с ростом возраста стоимость инструмента длительного пользования падает равномерно с каждым годом, если норма прибыли равна нулю, но, если норма прибыли больше нуля, понижающие шаги с возрастом становятся больше. Чтобы увидеть, как это происходит, давайте рассмотрим ситуацию некоторого инструмента, который достиг заданного возраста t лет из общего срока службы в n лет. Сумма шагов, на которые упала его стоимость за время первых t лет службы, будет меньше при r > 0, нежели при r = 0. Так что сумма шагов, за которую его стоимость будет падать до нуля за оставшиеся годы службы, которая, конечно, ровна его стоимости в настоящий момент, будет больше, если r > 0, чем при r = 0. Рассуждая подобным образом, можно далее увидеть, что стоимость инструмента будет выше при r > 0, и она будет продолжать расти по мере увеличения r. Однако, существует предел роста стоимости подобного инструмента, даже если бы норма прибыли росла без всяких границ, и этот предел, к которому она стремится, это стоимость нового инструмента. Если общий срок службы инструмента составляет n лет и стоимость нового инструмента равна 1, то в возрасте t лет его стоимость будет равна: [(1 + r)n - (l + r)t ] / [(1 + r)n - 1],

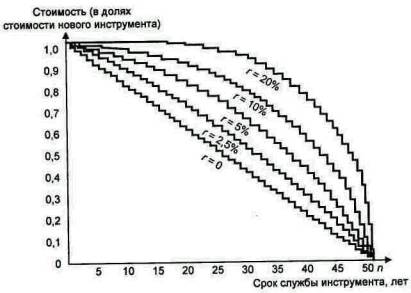

На рис. 6 по оси ординат представлены значения стоимостей инструмента длительного пользования для каждого возраста, на оси абсцисс - его возраст. Общий срок службы инструмента - 50 лет. Линии зависимостей составлены при различных предполагаемых уровнях нормы прибыли (r). Площадь между каждой ступенчатой кривой и осями представляет совокупную стоимость полного набора (или самозамещаемой группы) инструментов всех возрастов. Стоимость такого набора возрастает от n/2 до максимума n, при росте нормы прибыли от нуля до бесконечности. Эта вариация цены стареющего оборудования не может быть объяснена с позиций издержек производства. Она возникает исключительно из необходимости сохранения, при изменении нормы прибыли, равенства цены всех единиц продукта, какими бы ни были различия в возрасте инструментов, посредством которых они соответственно произведены. Хотя интерес к этому типу ценовой вариации проявляется главным образом с позиции теории капитала, ее эффект в случае основного капитала длительного срока службы (например, здания) может быть заметным. Таким образом, в случае строительства нескольких заводов подряд в течение ряда лет, годовые нормы амортизации первых единиц, введенных в эксплуатацию, доступны для финансирования последующих единиц и первые нормы будут тем выше, чем ниже норма прибыли: в результате, при данных издержках строительства завода, общие требуемые чистые инвестиции будут тем больше, чем выше норма прибыли. В примере, показанном на рис. 6, инвестиции пропорциональны площади между соответствующей кривой и осями - площадь, которая возрастает по мере роста нормы прибыли.

Рис. 6. Балансовая стоимость инструмента длительного пользования при различных нормах прибыли Предполагается, что инструмент имеет срок службы 50 лет при постоянной эффективности. Каждая кривая показывает, как, при данной норме прибыли, стоимость инструмента падает по мере роста его возраста. Площадь, заключенная между каждой кривой и осями, пропорциональна стоимости набора 50 инструментов с равномерным распределением по возрасту. Принимая стоимость нового инструмента за единицу, их совокупная стоимость составляет 25 при r = 0, растет до 29,5 при r = 2,5%, до 34 при 5%, до 39,5 при 10% и до 44 при r = 20%; она, конечно, никогда не может превысить 50. §84. Основной капитал в стандартной системе В противоположность трудностям в отношении "редукции", понятие основного капитала легко подходит к стандартной системе. Упрощает дело то обстоятельство, что инструменты длительного пользования не обязательно содержат отрицательные множители. Инструменты длительного пользования, если они базисные, должны быть представлены в стандартном товаре образцами различных возрастов в надлежащих пропорциях. Например, рассмотрим машину, которая имеет срок службы три года, и предположим, что стандартное отношение составляет 10%. Три процесса, использующих машины в возрасте 0, 1, 2 года, получат такие множители, которые будут иметь своим результатом вхождение машин в совокупность средств производства трех процессов в пропорции 100 машин в возрасте двух лет, 110 машин в возрасте одного года и 121 новая машина: отсюда в конце года количество каждой возрастной группы, обнаруженное в продукте, будет превышать на 10% число машин того же возраста, которое было включено в средства производства в начале года. Схожесть между несколькими процессами, которые используют инструмент длительного пользования на последовательных стадиях его износа, в общем случае сделает возможным построение стандартной системы посредством исключительно положительных множителей. В результате система, которая не содержит иных элементов совместного производства, кроме того, что подразумевается в наличии основного капитала, будет в общем случае иметь полностью положительный стандартный товар, воспроизводя таким образом, в смысле простоты, системы однопродуктовых отраслей. | |||||||||||